目次

● はじめに

● 寄附金の会計処理

● 共同募金会からの寄附金の会計処理

● 留意点

はじめに

このページでは、寄附金の処理についてまとめます。

社会福祉法人が寄附を受領した場合、貸方科目は「経常経費寄附金収益」、「設備整備等寄附金収益」、「固定資産受贈額」または「補助金事業収益」を用います。

どのような場合に、どの科目を用いるのか、具体的な仕訳を確認しながら整理していきます。

寄附金の会計処理

金銭の寄附を受けた場合の処理については、『社会福祉法人会計基準の運用上の留意事項』において、下記のように定められています。

(1)金銭の寄附は、寄附目的により拠点区分の帰属を決定し、当該拠点区分の資金収支計算書の経常経費寄附金収入又は施設整備等寄附金収入として計上し、併せて事業活動計算書の経常経費寄附金収益又は施設整備等寄附金収益として計上するものとする。

「社会福祉法人会計基準の運用上の留意事項」より

また、寄附物品を受けた場合の処理については、下記のように定められています。

(2)寄附物品については、取得時の時価により、経常経費に対する寄附物品であれば経常経費寄附金収入及び経常経費寄附金収益として計上する。土地などの支払資金の増減に影響しない寄附物品については、事業活動計算書の固定資産受増額として計上するものとし、資金収支計算書には計上しないものとする。

ただし、当該物品が飲食物等で即日消費されるもの又は社会通念上受取寄附金として扱うことが不適当なものはこの限りではない。

なお、寄附金及び寄附物品を収受した場合においては、寄附者から寄附申込書を受けることとし、寄附金収益明細書(運用上の取り扱い別紙3(②))を作成し、寄附者、寄附目的、寄附金額等を記載することとする。

「社会福祉法人会計基準の運用上の留意事項」より

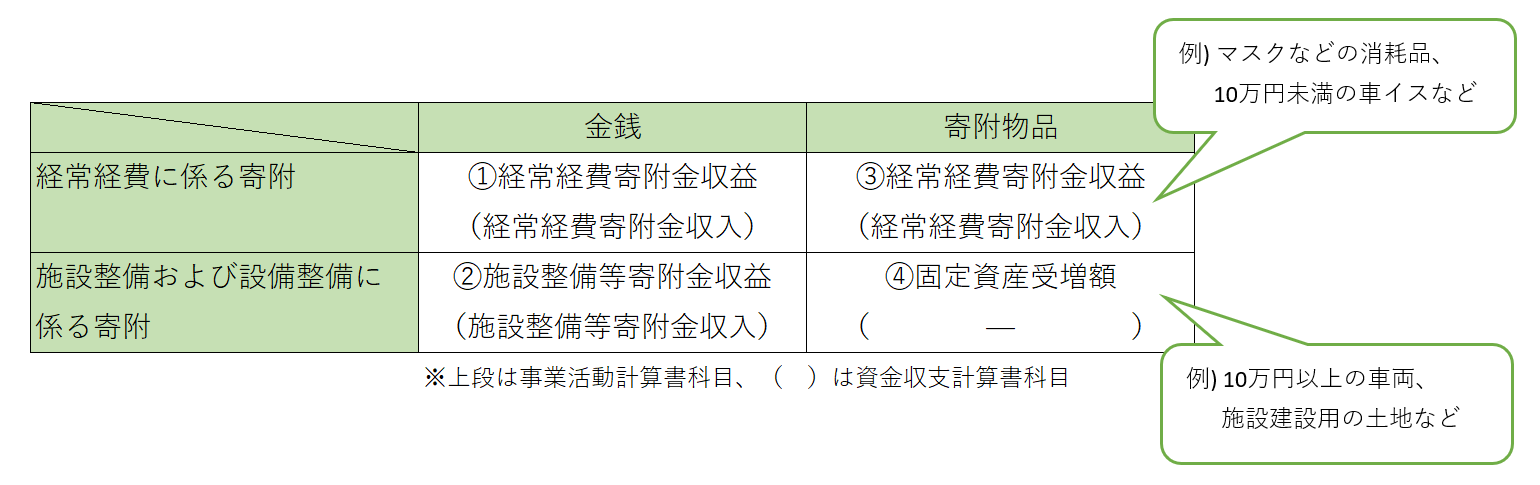

寄附の目的と、受領物が金銭か物品かによって、使用すべき勘定科目はこのように分類されます。 なお、「施設整備および設備整備に係る寄附」とは、施設整備及び設備整備に係る寄附金収入をいいます。

なお、「施設整備および設備整備に係る寄附」とは、施設整備及び設備整備に係る寄附金収入をいいます。

ここには、施設の創設及び増築時等に運転資金に充てるために収受した寄附金収入と、施設整備及び設備整備に対する借入金の元金償還に係る寄附金収入を含みます。

<仕訳例>

①経常的な経費に対する金銭の寄附を受けた場合

(借)現金預金(B/S) XXX (貸)経常経費寄附金収益(P/L) XXX

(借)支払資金(C/F) XXX (貸)経常経費寄附金収入(C/F) XXX

②設備整備に係る金銭の寄附を受けた場合

(借)現金預金(B/S) XXX (貸)設備整備等寄附金収益(P/L) XXX

(借)支払資金(C/F) XXX (貸)設備整備等寄附金収入(C/F) XXX

③寄附物品(消耗品)を受けた場合

(借)事務消耗品費(P/L) XXX (貸)経常経費寄附金収益(P/L) XXX

(借)支払資金(C/F) XXX (貸)経常経費寄附金収入(C/F) XXX

(借)事務消耗品費支出(C/F)XXX (貸)支払資金(C/F) XXX

④寄附物品(10万円以上の車両)を受けた場合

(借)車輛運搬具(B/S) XXX (貸)固定資産受贈額(P/L) XXX

(C/F)・・仕訳なし

共同募金会からの寄附金の会計処理

共同募金会からの寄附を受けた場合の処理については、下記のように定められています。

(3)共同募金会からの受配者指定寄附金のうち、施設整備及び設備整備に係る配分金(資産の所得等に係る借入金の償還に充てるものを含む。)は、施設整備等寄附金収入として計上し、併せて施設整備等寄附金収益として計上する。このうち基本金として組入れすべきものは、基本金に組み入れるものとする。

また、受配者指定寄附金のうち経常的経費に係る配分金は、経常経費寄附金収入として計上し、併せて経常経費寄附金収益として計上する。

一方、受配者指定寄附金以外の配分金のうち、経常的経費に係る配分金は、補助金事業収入及び補助金事業収益に計上する。

また、受配者指定寄附金以外の配分金のうち、施設整備及び設備投資に係る配分金は、施設整備等補助金収入及び施設整備等補助金収益に計上し、国庫補助金等特別積立金を積立てることとする。

「社会福祉法人会計基準の運用上の留意事項」より

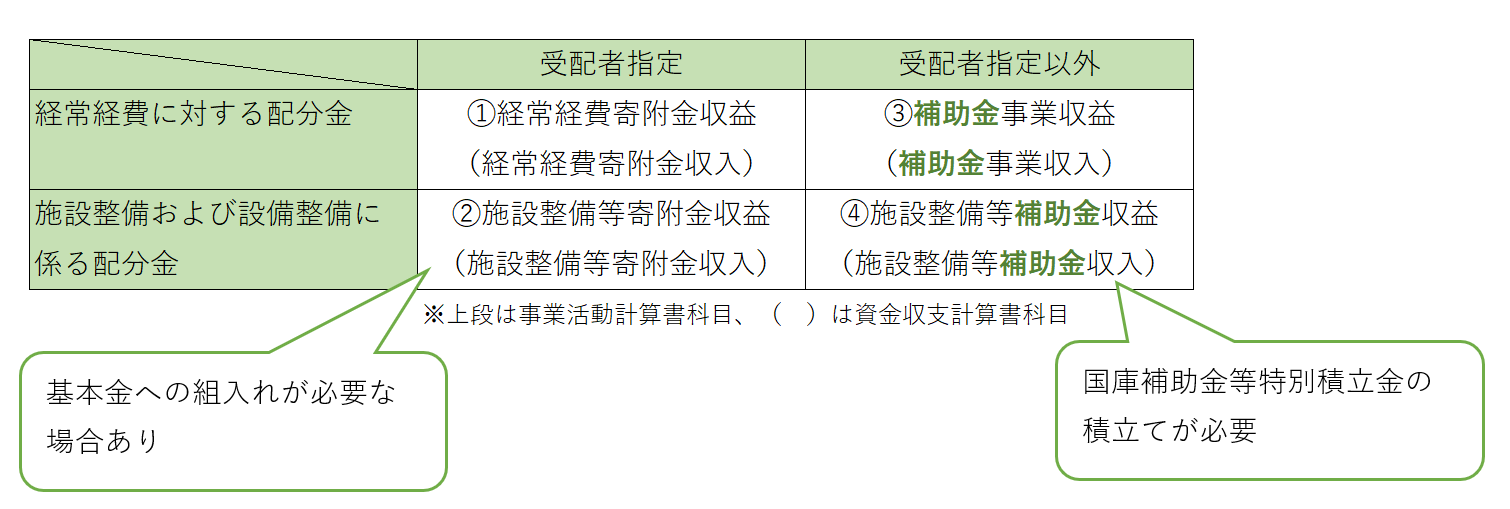

共同募金会からの寄附金については、受配者指定か否か、配分金の使途指定によって、使用すべき勘定科目はこのように分類されます。

<仕訳例>

<仕訳例>

①受配者指定寄附金で経常的経費に係る配分金の場合

(借)現金預金(B/S) XXX (貸)経常経費寄附金収益(P/L) XXX

(借)支払資金(C/F) XXX (貸)経常経費寄附金収入(C/F) XXX

②受配者指定寄附金で施設整備および設備整備に係る配分金の場合

(基本財産を取得するよう指定された場合)

(借)現金預金(B/S) XXX (貸)設備整備等寄附金収益(P/L) XXX

(借)建物(基本)(B/S) XXX (貸)現金預金(B/S) XXX

(借)基本金組入額(1号)(P/L)XXX (貸)基本金(B/S) XXX

(借)支払資金(C/F) XXX (貸)設備整備等寄附金収入(C/F) XXX

(借)建物取得支出(C/F) XXX (貸)支払資金(C/F) XXX

(施設創設のために借り入れた借入金の元金償還に充当するよう指定された場合)

(借)現金預金(B/S) XXX (貸)設備整備等寄附金収益(P/L) XXX

(借)基本金組入額(2号)(P/L)XXX (貸)基本金(B/S) XXX

(借)支払資金(C/F) XXX (貸)設備整備等寄附金収入(C/F) XXX

③受配者指定寄附金以外で経常的経費に係る配分金の場合

(借)現金預金(B/S) XXX (貸)補助金事業収益(P/L) XXX

(借)支払資金(C/F) XXX (貸)補助金事業収入(C/F) XXX

④受配者指定寄附金以外で施設整備および設備整備に係る配分金の場合

(借)現金預金(B/S) XXX (貸)設備整備等補助金収益(P/L) XXX

(借)建物(基本)(B/S) XXX (貸)現金預金(B/S) XXX

(借)国庫補助金等特別積立金積立額(B/S) XXX (貸)国庫補助金等特別積立金(B/S) XXX

(借)支払資金(C/F) XXX (貸)設備整備等補助金収入(C/F) XXX

(借)建物取得支出(C/F) XXX (貸)支払資金(C/F) XXX

留意点

● 寄附金を受けた場合は、附属明細書「寄附金収益明細書」において、誰から受領したものなのか(寄附者の属性)を区別して記載する必要があります。仕訳の段階で摘要欄に「法人役職員」「利用者本人」「利用者の家族」「取引業者」「その他」を記載しておくと、決算時の処理がスムーズになります。

● 物品の寄附を受けた場合、「当該資産の取得のために通常要する価額をもって」会計処理を行う必要があります。(運用上の留意事項14)土地などの不動産の寄附を受けた際には、不動産鑑定士による評価額を使用する場合などがあります。

● 寄附の目的、共同募金会からの受配者指定寄附金によっては、基本金への組み入れが必要な場合があります。基本金の処理については、こちらのページ(基本金の処理)をご参照ください。

● 共同募金会からの受配者指定寄附金以外であって、施設整備及び設備整備に係る配分金の場合には、国庫補助金等積立積立金の積立てが必要になります。国庫補助金等特別積立金の積立てにあたっては、附属明細書「国庫補助金等特別積立金明細書」を作成する必要があります。