目次

・はじめに

・決算時における賞与引当金の計算と処理

・賞与支払時の処理

・留意点

はじめに

このページでは、賞与引当金の処理についてまとめます。

(3)職員に対し賞与を支給することとされている場合、当該会計年度の負担に属する金額を当該会計年度の費用に計上し、負債として認識すべき残高を賞与引当金として計上するものとする。

「社会福祉法人会計基準の運用上の取り扱い」より

(2)賞与引当金の計上は、法人と職員との雇用関係に基づき、毎月の給与の他に賞与を支給する場合において、翌期に支給する職員の賞与のうち、支給対象期間が当期に帰属する支給見積額を賞与引当金として計上する。

「社会福祉法人会計基準の運用上の留意事項」より

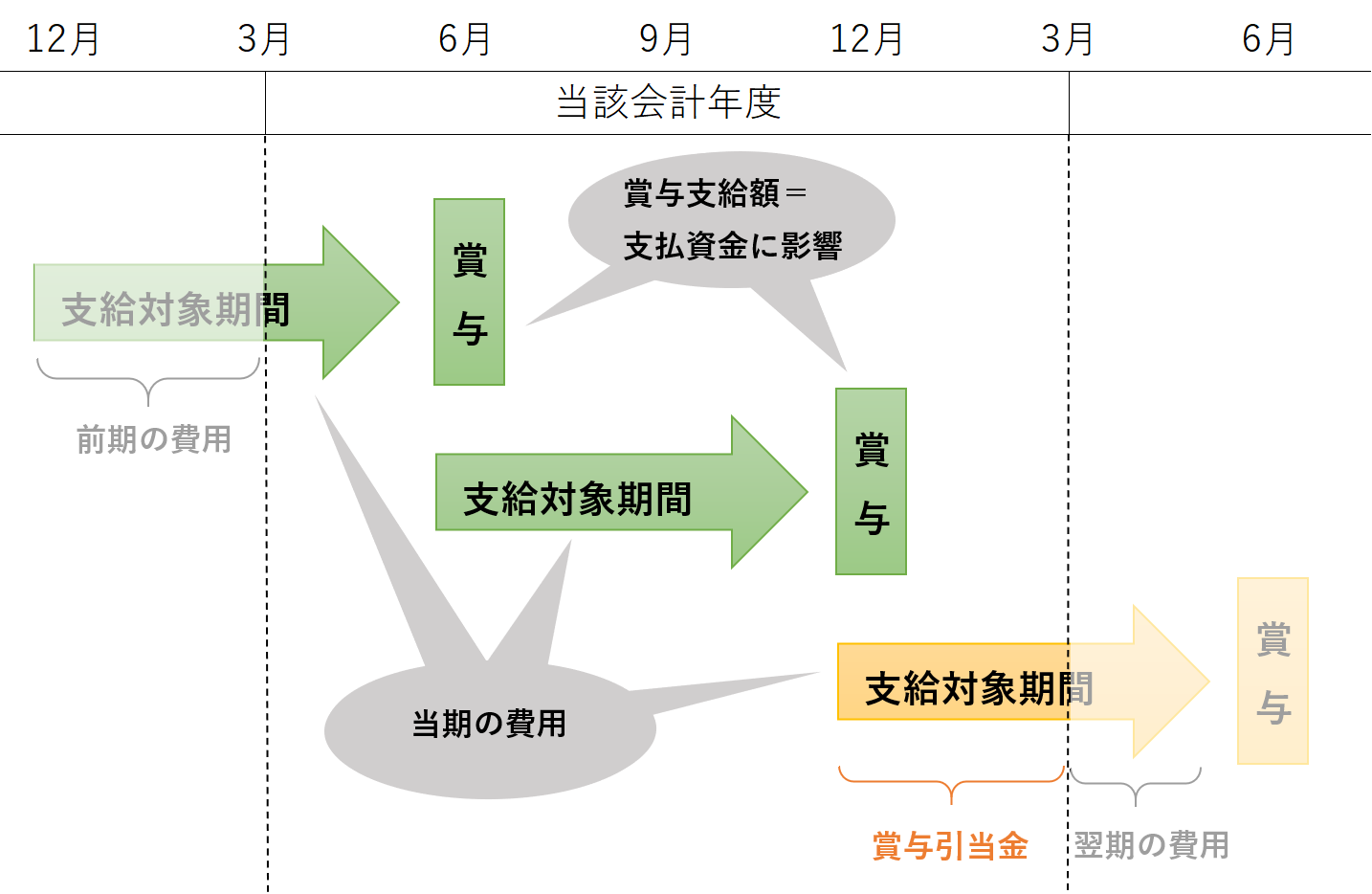

賞与引当金とは、将来の賞与支給予定額のうち、当該会計年度に属する部分を当該会計年度の費用として処理するとともに、貸借対照表に引当金として計上する処理です。例えば、毎年6月と12月に賞与を支給している法人であって、6月支給分の賞与は12月から5月までの勤務状態などを勘案して支給している場合、翌会計年度の6月の賞与支給予定額のうち、4ヶ月分(12月~3月分)は「当該会計年度」において費用として処理し、同額を引当計上することになります。

決算時における賞与引当金の計算と処理

【例】決算月:XX02年3月

| 支給月 | 支給対象期間 | 支給額 |

| XX01年12月 | XX01年6月~XX01年11月 | 500(実績) |

| XX02年6月 | XX01年12月~XX02年5月 | 600(見込) |

【計算式】

600 × 4ヶ月/6ヶ月(*) = 400 (*) 6ヶ月=XX01年12月~XX02年5月

【仕訳】

(借)賞与引当金繰入額(P/L) 400 / (貸)賞与引当金(B/S) 400

賞与引当金は、一般的に流動負債に計上されますが、支払資金の範囲からは除かれるため、収支計算においては影響を及ぼしません。

賞与支払時の処理

【例】上記の例で、XX02年6月に賞与600を支払った際の仕訳

(借)賞与引当金(B/S) 400 / (貸)現金預金(B/S) 600

(借)職員賞与(P/L) 200 /

{(借)職員賞与支出(C/F)600 / (貸)支払資金(C/F) 600}

留意事項

●厳密にいえば、賞与引当金に対応する社会保険料も当該会計年度に帰属するものとして未払費用計上することが、より適切な会計処理となります。

●賞与引当金については、附属明細書「引当金明細書」への記載が必要です。

●「職員賞与(支出)」に関しては、P/LとC/Fとで認識のタイミングが異なることから、同じ「職員賞与」に係る勘定科目であるにも関わらず、金額が異なりますので、ご注意ください。

●決算に際しては、P/Lの「賞与引当金繰入額」とB/Sの「賞与引当金」は、金額が一致していることを確認してください。

賞与引当金の処理について迷われたら、税理士法人はるかへご相談ください。